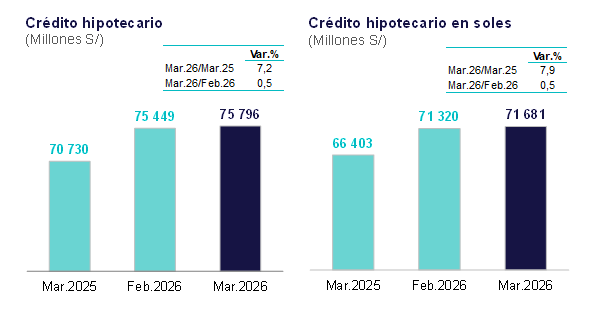

El BCRP reportó que el crédito hipotecario en el Perú alcanzó los S/ 75,796 millones en marzo de 2026, registrando un crecimiento interanual de 7,2%. Este resultado confirma la continuidad del dinamismo en el financiamiento para la compra de viviendas, en un contexto de recuperación económica gradual.

De acuerdo con el informe del BCRP, el avance estuvo impulsado principalmente por el aumento de los créditos otorgados en moneda nacional, que crecieron 7,9% en comparación con el mismo mes del año anterior. En contraste, los préstamos en moneda extranjera mostraron una caída de 4,9%, consolidando una tendencia hacia la desdolarización del sistema financiero.

El comportamiento del crédito hipotecario refleja una mayor estabilidad en el mercado inmobiliario, así como una preferencia creciente de los peruanos por financiar sus viviendas en soles, reduciendo su exposición a riesgos cambiarios.

BCRP: crédito hipotecario mantiene crecimiento sostenido

El BCRP destaca que el crecimiento del crédito hipotecario no es un fenómeno aislado, sino parte de una tendencia sostenida en los últimos meses. En términos mensuales, el financiamiento para vivienda aumentó 0,5% en marzo, impulsado nuevamente por los préstamos en moneda nacional.

Este desempeño evidencia una demanda constante por vivienda, pese a un entorno económico aún marcado por incertidumbres. ¿Se trata de una señal de confianza del consumidor o de una necesidad estructural insatisfecha?

El incremento mensual, aunque moderado, confirma que el sector inmobiliario continúa activo y con perspectivas de expansión en el corto plazo.

Predominio del financiamiento en soles

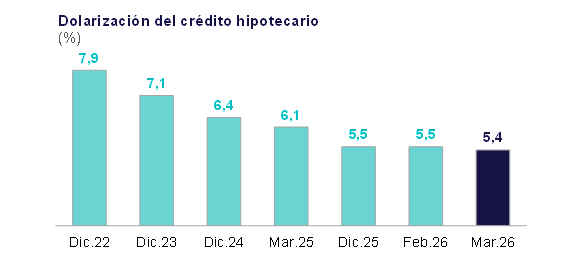

Uno de los aspectos más relevantes del reporte del BCRP es la consolidación del financiamiento en moneda nacional. En marzo de 2026, solo el 5,4% de los créditos hipotecarios fueron otorgados en dólares, mientras que la gran mayoría se concedió en soles.

Esta tendencia responde a una estrategia del sistema financiero para reducir la dolarización y proteger a los usuarios de las fluctuaciones del tipo de cambio. Para los hogares, esto implica mayor previsibilidad en sus pagos mensuales.

El retroceso de los créditos en dólares, que cayeron 0,4% en términos mensuales, refuerza esta transformación del mercado.

Mercado inmobiliario en recuperación

El comportamiento del crédito hipotecario, según el BCRP, está estrechamente vinculado a la evolución del mercado inmobiliario. El crecimiento sostenido sugiere que la demanda por vivienda sigue activa, impulsada por factores como el acceso al financiamiento y las condiciones relativamente estables de la economía.

Sin embargo, persisten desafíos importantes, como el déficit habitacional y las limitaciones de acceso para sectores de menores ingresos. ¿Está llegando este crecimiento a todos los segmentos de la población?

El análisis del BCRP no solo refleja cifras, sino también tendencias que pueden marcar el rumbo del sector en los próximos años.

¿Qué esperar en los próximos meses?

El panorama del crédito hipotecario dependerá de varios factores, entre ellos la evolución de las tasas de interés, la estabilidad económica y la confianza de los consumidores. El BCRP ha venido monitoreando estos indicadores para garantizar un sistema financiero sólido.

Si la tendencia se mantiene, el mercado inmobiliario podría consolidarse como uno de los motores de la economía en 2026. No obstante, el contexto internacional y las condiciones internas seguirán jugando un rol determinante.

Por ahora, el crecimiento del crédito hipotecario refleja una señal positiva, aunque aún sujeta a múltiples variables. El desafío será sostener este dinamismo sin generar riesgos financieros.