Henry Luna es el presidente del Instituto Geológico, Minero y Metalúrgico, INGEMMET, organismo público que tiene, en principio, dos roles fundamentales como concedente de concesiones mineras, derechos de vigencia y penalidad; y en segundo lugar el rol geológico que va en tres direcciones: el riesgo que es muy importante para un país con las características del Perú, la elaboración de la carta geológica y la muy nueva función de paleontología.

Su Dirección de Recursos Generales y Energéticos está conformada por brigadistas que desarrollan actividades de prospección minera en la búsqueda de nuevos elementos, aquellos críticos para la transición energética. A todo eso se suma la parte vulcanológica que también se vincula con la energética en la parte geotérmica, que es una riqueza peruana todavía por explotar.

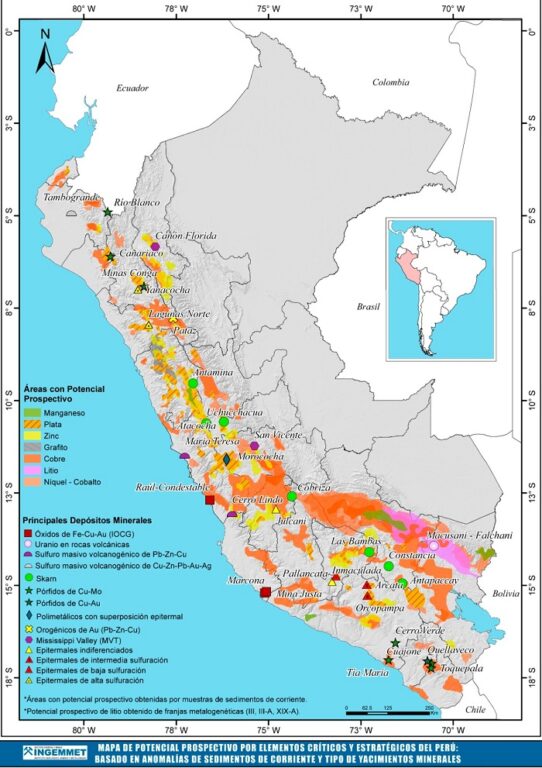

El ingeniero Luna observa un especial potencial con el litio en la zona entre Cusco, Puno y Moquegua. “En este momento la única explorando es Macusani Yellowcake que debe estar confirmando el gran potencial que existe en Puno”. Luna anticipa que el mineral que se extraiga del Perú “está en roca, desarrollado en un depósito de hace millones de años y, sobre todo de alta ley, lo que le permitiría ser muy competitivo. Competiríamos por ejemplo con Australia que tiene litio en roca”.

“Hemos encontrado en Ancash un gran potencial de grafito en la zona de la franja carbonífera”.

En materia de cobre, reitera, “podríamos aspirar al primer lugar siempre y cuando se ponga en marcha toda la cartera de cobre, que supera los US$53 mil millones”. El horizonte en los demás elementos críticos para la transición energética también es prometedor. “Tenemos hierro, molibdeno, manganeso, zinc, plata y este año también hemos encontrado en Ancash un gran potencial de grafito en esta zona franja carbonífera que comparte con La Libertad. Del mismo modo hay potencial de níquel y aluminio, igual de indio como un subproducto en las plantas de refinación que tienen en Moquegua”. La lista sigue con las posibilidades de cobalto, tierras raras y titanio”.

La mirada de la autoridad del INGEMMET sobre el monstruo de la tramitología que recorre estas páginas es distinta. “Hay un poco de alarma innecesaria en el caso de los gremios, de la SNMPE y el propio Instituto de Ingenieros de Minas”, sopesa. “Encontrar estos yacimientos y ponerlos en marcha representa muchos años de investigación que no necesariamente están vinculados con la tramitología. Muchas veces lo que pasa es que hay cambios en los precios de los minerales y las empresas le ponen pausa a los proyectos en carrera”.

Pone como ejemplo Quellaveco, “que tenía los permisos para empezar la construcción desde finales de los 90. ¿Qué pasó? Hubo una decisión estratégica de la empresa, que lo paralizó y lo ha ido postergando. Recién en los últimos 5 años se interesaron por desarrollar el proyecto debido a los problemas de la empresa en Chile. Con Michiquillay igual. En el caso de La Granja se viene explorando desde los 90 y Río Tinto tiene operaciones en otros sitios, entre ellos Chile”.

tierras raras y titanio. Luna considera que se debe invertir mucho más en fundición y refinerías, que es de donde salen

muchos de estos elementos.

"Eso no se menciona en estos foros”, objeta. “Si preguntas cuantas de las operaciones han salido en las últimas décadas ha sido 100 % privadas o son producto de los 90 en los que se lanzó un plan de inversiones de proyectos explorados por el Estado previamente… Quellaveco y Las Bambas vienen de Minero Perú, Toromocho de Centromin Perú, por ejemplo”.

Calcula que la gran mayoría son producto de las privatizaciones, con excepciones como Pierina y Chicama. “Lo que se requiere es que el sector privado ponga en operación los proyectos que son producto en 100 % del privado”.

En lo que se viene sigue con expectativa la situación de Tía María. “Y si cambia la situación en Cajamarca tranquilamente se podrían desarrollar Conga y Galeno. En el caso “La gran mayoría de grandes proyectos actuales son producto de las privatizaciones”. de Apurímac tenemos Haquira, los Chankas, que podrían desarrollarse siempre y cuando mejore la situación social. En Arequipa también está Pampa de Pongo. En Piura tenemos el proyecto Río Blanco que también ha sido estudiado desde los 90 pero falta alguien que converse con las comunidades de la zona con las que no llegan a un acuerdo por el terreno superficial”.

Para ello considera vital “vender” la conveniencia de los proyectos a los gobiernos regionales y contar con la participación activa de los gremios y los privados. “Antamina genera la mayor cantidad de recursos para Ancash. Lo mismo ocurre en el caso de Moquegua, que solo tenía Toquepala y Cuajone, pero ahora con Quellaveco va a duplicar los ingresos que recibe actualmente”.

“La gran mayoría de grandes proyectos actuales son producto de las privatizaciones”.

El salto lo podría dar Cajamarca, donde la cartera de inversiones es de US$18 mil millones, el 34 % del total. Le siguen Apurímac y Arequipa. “Y hay una cartera pequeña de US$600 millones de exploración en estudio básico que es importante, porque de ahí van a nacer los futuros mega proyectos”. Termina planteando la necesidad de “darles valor agregado a los minerales”. Esos elementos críticos para la transición “salen en muchos casos a nivel de fundición y refinería”. La fundición de La Oroya fue la estrella en su momento, pues “sacaba 32 elementos, ahí están muchos de los estratégicos de los que hablamos.

En las tres últimas décadas nos hemos dedicado a extraer los recursos en concentrados, pero el refinado se hace fuera del Perú. Alemania no tiene cobre, pero sí lo funde. Corea no tiene producción minera, pero es líder en fundiciones y refinería. Lo mismo Japón. Necesitamos liderar la parte metalúrgica”